Le prélèvement à la source est un des chantiers phare de la loi de finance 2017, accepté tardivement en 2016 par le conseil constitutionnel ; il suscite encore aujourd’hui beaucoup d’inquiétudes, de la part des contribuables et des entreprises.

Ce sentiment d’inquiétude est de plus renforcé par les médias à travers les candidats à la présidentielle qui en font mention régulièrement, certains étant partisans de cette mesure et d’autres non.

Cet article a pour objectif de présenter le périmètre couvert ainsi que les apports de la mise en place de ce prélèvement à la source avec une interrogation : dispositif gagnant-gagnant pour l’ensemble des contributeurs ?

Nous reviendrons également sur le fonctionnement aux travers de schémas explicatifs et d’un rappel des jalons réglementaires et des sanctions applicables.

1. Rappel du contexte et enjeux du prélèvement à la source

a) Quelques rappels sur l’impôt sur le revenu

Jusqu’au 1er janvier 2018, l’impôt sur le revenu est déclaré par le contribuable sur les revenus touchés l’année précédente. En 2016, les contribuables payent l’impôt sur les revenus de 2015.

Avec le prélèvement à la source, la déclaration réalisée par le contribuable ne change pas, il effectuera la même action que les années précédentes, en tous cas dans un premier temps.

En revanche, le prélèvement à la source généralise la mensualisation à tout le monde, garantissant une simplicité de mise en place pour les collecteurs. Il permet aussi de préserver la confidentialité des revenus du foyer vis-à-vis des employeurs.

En effet, il est prévu que le contribuable reçoive son taux de prélèvement sur son avis d’imposition adressé à l’été 2017. Les salariés pourront alors opter pour le taux « neutre » ou pour des taux individualisés et différenciés. Le taux « neutre » permet aux salariés de refuser la transmission de leur taux de l’administration fiscale à l’employeur.

b) Un prélèvement contemporain

Le prélèvement à la source a pour but d’éviter les problèmes de trésorerie pour les personnes connaissant des changements de situation et ayant un impact sur leurs revenus et impôts sur le revenu, tant dans leur vie professionnelle que personnelle.

c) Déjà opérationnel dans la plupart des grands pays développés

Le prélèvement à la source est déjà en vigueur dans toute l’Europe sauf en Suisse et en France. En Amérique (Argentine, Bolivie, Brésil, Costa Rica, Equateur, … Canada, Mexique, Etats-Unis), il est aussi mis en place quasiment partout.

2. Périmètre de couverture et impacts sur les Assureurs et Instituts de prévoyance

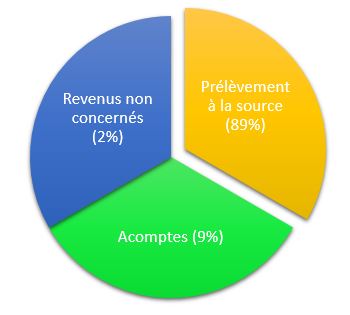

La réforme de ce chantier concerne la majorité des revenus (89%) : salaires, régimes de retraite (CNAV, Agirc-Arrco), pensions, rentes, allocations chômage…

Sur le marché de l’assurance, cela signifie que tous les produits commercialisés donnant lieu au versement d’une rente à titre gratuit sont éligibles à la retenue à la source.

Le restant des revenus continue à fonctionner comme aujourd’hui sinon sous la forme d’acomptes : revenus des indépendants, revenus fonciers, revenus des capitaux mobiliers, plus-values mobilières…

L’état n’est plus collecteur : les assureurs et instituts de prévoyance et santé deviennent collecteurs

a) Coût très important pour les collecteurs afin de mettre en place les solutions adaptées

Comme cela est décrit dans le paragraphe suivant, les fonctionnalités attendues dans le cadre du prélèvement à la source par rapport au schéma d’architecture communiqué par la DGFiP nécessitent des travaux non négligeables par les Assureurs et les Instituts de Prévoyance.

b) Principe de fonctionnement

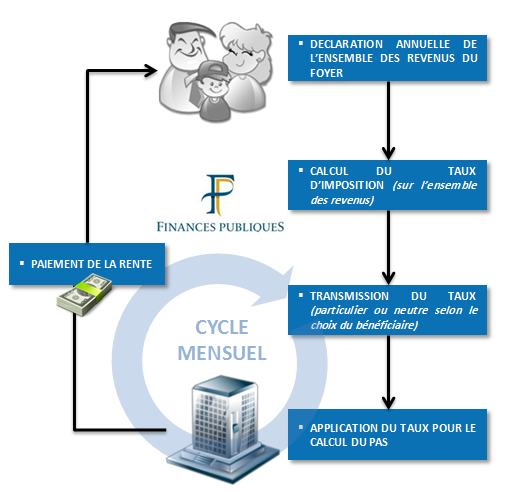

Le schéma ci-dessus décrit de façon très macro le fonctionnement du Prélèvement à la source vis-à-vis de chaque acteur de cette réglementation.

Comme indiqué précédemment, rien ne change pour le contribuable, il poursuit la déclaration annuelle, telle qu’il la fait aujourd’hui. Cette déclaration permet à l’administration fiscale de déterminer un taux d’imposition nominatif ou neutre selon le choix du contribuable.

Le taux est transmis aux entreprises, instituts de prévoyance et autres assureurs pour lesquels la personne a été identifiée suite à l’envoi de la part de ces derniers d’un fichier dit « d’amorçage » permettant à l’administration fiscale de savoir à qui le taux nominatif devra être communiqué.

Pour l’assureur, il réceptionne donc ce taux nominatif ou neutre et l’applique en retenue à la source lors du paiement d’une rente avant de verser la somme au bénéficiaire.

D’un point de vue un peu plus opérationnel :

- L’identification de chaque personne se fait au travers du NIR ou NIRPP (Numéro d’inscription au répertoire des personnes physiques), il s’agit en fait du numéro de sécurité sociale.

- La réception des taux et l’envoi des retenues à la source de la part des assureurs auprès de la DGFiP se fait mensuellement.

- Chaque entreprise, assureur et institut de prévoyance est identifié auprès de la DGFiP par son numéro de SIRET qui doit être préalablement inscrit sur NET-Entreprises

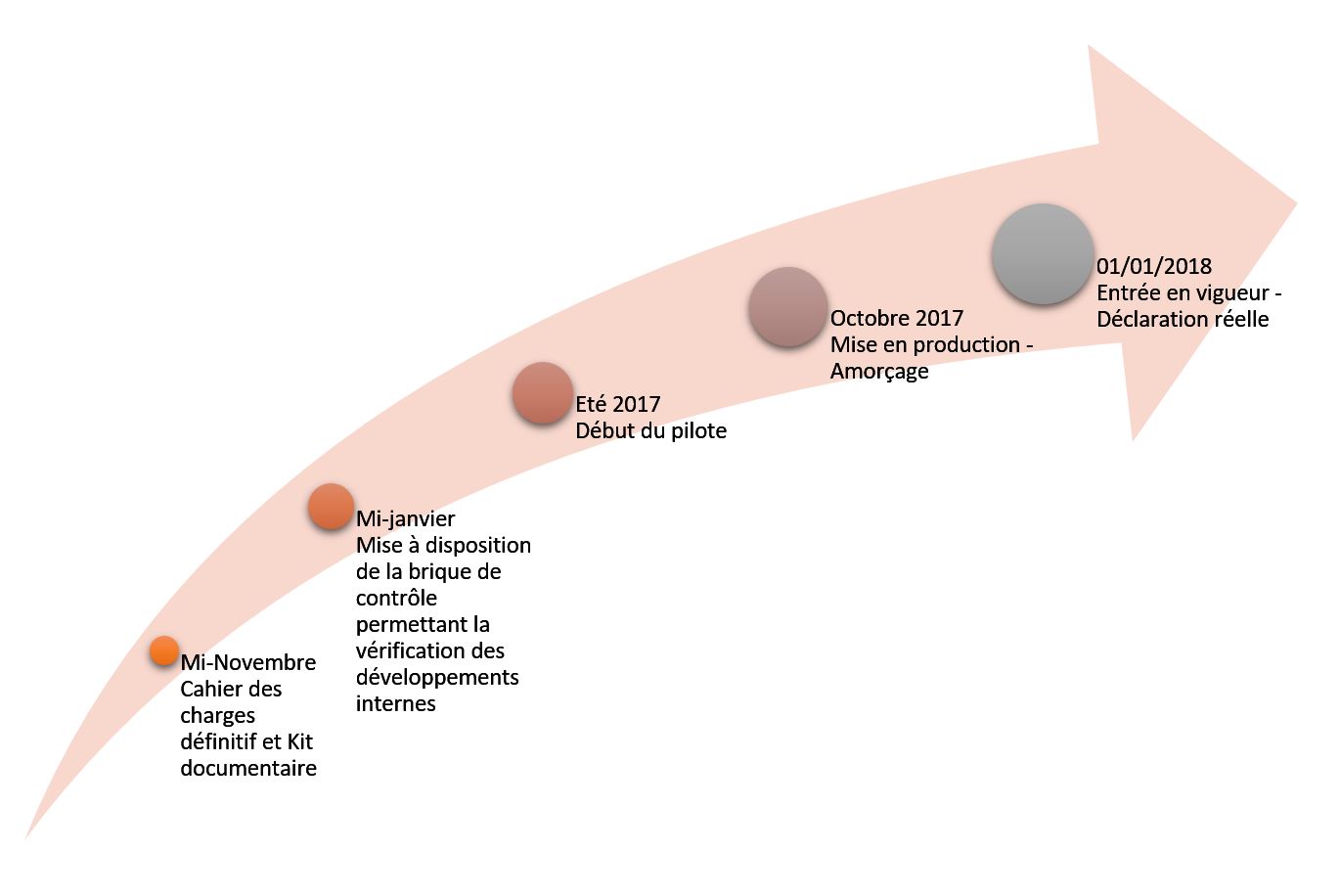

c) Planning et jalons réglementaires

d) Sanctions applicables et gestion des régularisations

En cas d’insuffisance de retenue à la source (l’établissement n’a pas assez prélevé sur le montant net imposable versé au bénéficiaire) et de manquement à ses obligations déclaratives (l’établissement omet de déclarer la retenue à la DGFiP), le collecteur s’exposera à une amende – qui ne pourra être inférieure à 500€ – égale à :

- 5% des retenues qui auraient dû être effectuées ou déclarées, en cas d’omissions ou d’inexactitudes ;

- 10% des retenus qui auraient dû être effectuées ou déclarées, en cas de non-dépôt de la déclaration dans les délais prescrits ;

- 40% des retenues qui auraient dû être effectuées ou déclarées, en cas de non-dépôt de la déclaration dans les 30 jours suivant une mise en demeure ou en cas d’inexactitude ou d’omissions délibérées ;

- 80% des retenues qui ont été effectuées mais délibérément non déclarées et non versées au comptable public.

Les sanctions sont communes à tous les types de collecteurs et s’appliquent dès une erreur d’au moins 5€.

3. Incertitudes autour du projet

Le projet du prélèvement à la source a et continue de susciter beaucoup d’incertitudes quant à l’entrée en vigueur de ce dernier au 01/01/2018. Il y a notamment une perception négative de la part des contribuables du fait de voir leur salaire diminué en fin de mois.

Avant l’adoption du texte et la validation par le conseil constitutionnel, ce dernier avait été reculé d’une journée à l’assemblée nationale puis le budget avait été refusé au sénat.

Enfin, il ne faut pas oublier que quelques candidats à l’élection présidentielle ont mentionné à plusieurs reprises qu’ils reviendraient sur ce sujet ; ceci amène aujourd’hui certains éditeurs sur la place à ne pas encore lancer les travaux dans le cadre de leur standard. Une autre proposition qui avait été faite consiste à ce que le projet soit tout de même lancé au 01/01/2018 mais en ne prenant dans le périmètre que les salaires.